Активы являются одним из основных понятий бухгалтерского учета как такового. В целом активы можно охарактеризовать как активы компании, рассортированные по отдельным видам.

В балансе, который представляет собой список всех активов и обязательств, активы перечислены в соответствии с тем, как долго они остаются в бизнесе.

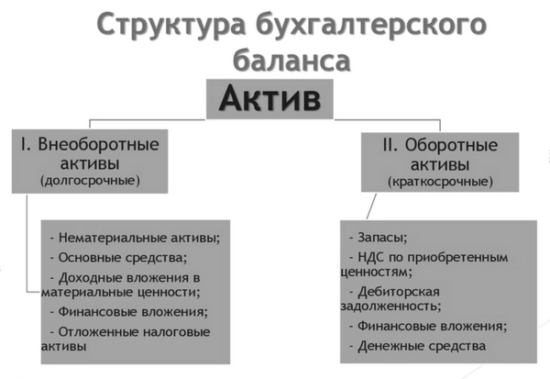

С этой точки зрения мы делим активы на:

- долгосрочные (основные) активы

- краткосрочные (оборотные) активы

- прочие активы

Основные средства остаются в эксплуатации более 1 года, изнашиваются они обычно постепенно (выражается в амортизации ). К основным средствам в основном относятся:

- долгосрочные материальные активы

- долгосрочные нематериальные активы

- долгосрочные финансовые активы

Текущие активы остаются в бизнесе менее 1 года и часто потребляются один раз. Текущие активы в основном включают:

- запас

- долг должника

- финансы

Характерной особенностью этого свойства является его «обратимость», когда, например, деньги в начале наблюдаемого цикла обращения превращаются в покупной материал, который затем, благодаря влиянию труда людей и машин, превращается в товар.

Другие активы обычно включают в себя активные накопления, т.е. прежде всего

- расходы будущих периодов

- доход будущих периодов

- совокупные затраты будущих периодов

В уже упомянутом балансе всегда должно действовать так называемое уравнение основного баланса, которое гласит, что ДЕЯТЕЛЬНОСТЬ = ОБЯЗАТЕЛЬСТВА, т.е.все активы компании должны быть покрыты определенными ресурсами (капиталом). Для намболее удобного учета на предприятие необходимо Внедрение 1С.