Содержание

- 1 Что такое товарный знак и почему его учет в 1с критически важен?

- 2 Пошаговый алгоритм принятия товарного знака к учету в 1с: бухгалтерия

- 3 Начисление амортизации и дальнейший учет товарного знака в 1с

- 4 Налоговые аспекты и частые ошибки при учете товарного знака в 1с

- 5 Автоматизация учета товарных знаков в 1с: дополнительные возможности и перспективы

- 6 Часто задаваемые вопросы (FAQ) по учету товарного знака в 1с

- 6.1 Можно ли принять товарный знак к учету, если он еще не зарегистрирован?

- 6.2 Как определить срок полезного использования товарного знака для учета в 1с?

- 6.3 Что делать, если товарный знак был разработан собственными силами компании?

- 6.4 Можно ли изменить первоначальную стоимость товарного знака после его принятия к учету в 1с?

- 6.5 Какие отчеты в 1с помогут контролировать учет товарных знаков?

В современном бизнесе интеллектуальная собственность становится одним из важнейших активов компании. Товарный знак, как уникальное обозначение товаров или услуг, играет ключевую роль в формировании бренда, привлечении клиентов и защите от недобросовестной конкуренции. Правильный учет и принятие к учету товарного знака в бухгалтерской системе, такой как 1С, является не просто формальностью, но и стратегически важным шагом для любого предприятия. Это обеспечивает прозрачность финансовых операций, корректное налогообложение и эффективное управление нематериальными активами. На информационном портале https://intels.ru/ есть множество полезных материалов по автоматизации бизнес-процессов и работе с программными продуктами 1С.

Что такое товарный знак и почему его учет в 1с критически важен?

Товарный знак (или знак обслуживания) — это зарегистрированное в установленном порядке обозначение, служащее для индивидуализации товаров юридических лиц или индивидуальных предпринимателей. Он может быть представлен в виде слов, изображений, объемных фигур, комбинаций цветов, звуков и даже запахов. Главная функция товарного знака — отличать товары или услуги одного производителя от однородных товаров или услуг других производителей.

В контексте бухгалтерского учета товарный знак относится к нематериальным активам (НМА). Это означает, что он не имеет материально-вещественной формы, но при этом способен приносить экономические выгоды предприятию в будущем. Принятие товарного знака к учету в 1С — это не просто запись в программе, а комплексный процесс, который требует понимания как юридических, так и бухгалтерских аспектов.

«Товарный знак — это не просто логотип или название, это юридически защищенный символ вашей репутации и качества. Его правильный учет в системе 1С обеспечивает прозрачность владения и эффективное управление этим ценным активом.»

Почему же его учет в 1С так важен?

- Соответствие законодательству: Бухгалтерский и налоговый учет НМА регулируется строгими нормами. Неправильное или отсутствующее отражение товарного знака может привести к штрафам и проблемам с контролирующими органами.

- Оценка стоимости бизнеса: Наличие и корректная оценка нематериальных активов, включая товарные знаки, значительно повышает инвестиционную привлекательность компании.

- Амортизация и налогообложение: Стоимость товарного знака может быть списана через амортизацию, что уменьшает налогооблагаемую базу по налогу на прибыль. Правильное начисление амортизации в 1С критически важно для оптимизации налоговой нагрузки.

- Управление активами: 1С позволяет отслеживать срок действия регистрации товарного знака, его балансовую стоимость, а также операции по его использованию, передаче или выбытию.

- Защита прав: Документальное подтверждение владения и учета товарного знака в системе 1С может быть использовано в случае судебных споров о нарушении интеллектуальных прав.

В 2025 году, когда цифровизация бизнес-процессов достигла высокого уровня, а требования к прозрачности и подотчетности постоянно растут, корректное ведение учета нематериальных активов в специализированных программах, таких как 1С, становится не просто желательным, а обязательным условием для успешного функционирования предприятия. Это позволяет не только соблюдать законодательство, но и использовать данные для принятия стратегических управленческих решений.

Иллюстрация: Схематичное изображение процесса регистрации товарного знака, включающего подачу заявки, экспертизу и выдачу свидетельства.

Юридические аспекты регистрации товарного знака как предпосылка для учета

Прежде чем товарный знак может быть принят к учету в 1С как нематериальный актив, он должен быть юридически оформлен. В Российской Федерации это означает его государственную регистрацию в Федеральной службе по интеллектуальной собственности (Роспатент). Только после получения свидетельства о регистрации товарный знак приобретает правовую охрану и может быть признан активом предприятия.

Процесс регистрации включает несколько этапов:

- Подача заявки: Подготовка и подача заявления в Роспатент с указанием обозначения, перечня товаров/услуг, для которых испрашивается охрана, и сведений о заявителе.

- Формальная экспертиза: Проверка правильности оформления документов и уплаты пошлин.

- Экспертиза по существу: Самый длительный этап, в ходе которого проверяется соответствие заявленного обозначения требованиям законодательства, в том числе его различительная способность и отсутствие сходства до степени смешения с уже зарегистрированными или ранее заявленными товарными знаками.

- Принятие решения и регистрация: В случае положительного решения, товарный знак регистрируется в Государственном реестре товарных знаков, и заявителю выдается свидетельство.

«Без государственной регистрации товарный знак остается лишь идеей или элементом фирменного стиля, но не становится полноценным нематериальным активом, подлежащим бухгалтерскому учету.»

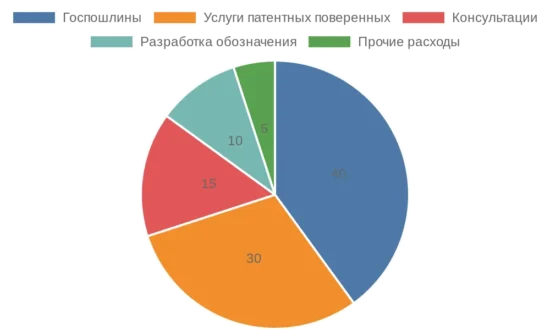

Все расходы, связанные с регистрацией товарного знака (государственные пошлины, услуги патентных поверенных, экспертные оценки), формируют первоначальную стоимость этого нематериального актива. Именно эта стоимость будет затем отражена в 1С при принятии товарного знака к учету.

Важно помнить, что срок действия исключительного права на товарный знак составляет 10 лет с даты подачи заявки и может быть продлен неограниченное количество раз на каждые последующие 10 лет. Это также должно быть учтено при определении срока полезного использования НМА

Пошаговый алгоритм принятия товарного знака к учету в 1с: бухгалтерия

После того как товарный знак успешно зарегистрирован и получено соответствующее свидетельство, наступает этап его отражения в бухгалтерском учете компании. Программный продукт 1С: Бухгалтерия (или другие конфигурации, такие как 1С: Управление торговлей, 1С: Комплексная автоматизация, если они используются для ведения бухгалтерского учета) предоставляет все необходимые инструменты для корректного принятия нематериальных активов. Рассмотрим пошаговый алгоритм на примере 1С: Бухгалтерия 8, редакция 3.0, которая является наиболее распространенной версией в 2025 году.

1. проверка и настройка параметров учета НМА в 1с

Прежде чем приступить к вводу данных, убедитесь, что в вашей базе 1С активирован учет нематериальных активов. Это делается в разделе «Главное» -> «Настройки» -> «Функциональность». На вкладке «НМА и НИОКР» должна быть установлена соответствующая галочка. Также проверьте настройки учетной политики организации («Главное» -> «Настройки» -> «Учетная политика»), где определяются методы начисления амортизации для нематериальных активов.

2. определение первоначальной стоимости товарного знака

Первоначальная стоимость товарного знака формируется из всех затрат, непосредственно связанных с его приобретением и регистрацией, до момента его принятия к учету. К таким затратам могут относиться:

- Государственные пошлины за регистрацию заявки и выдачу свидетельства.

- Вознаграждения патентным поверенным или юридическим фирмам за услуги по подготовке документов, проведению экспертизы и сопровождению регистрации.

- Консультационные услуги, связанные с оценкой охраноспособности обозначения.

- Прочие расходы, непосредственно связанные с доведением товарного знака до состояния, пригодного для использования (например, расходы на разработку логотипа, если они не были учтены ранее как расходы на НИОКР).

Все эти расходы должны быть учтены на счете 08.05 «Приобретение нематериальных активов».

«Точное определение первоначальной стоимости товарного знака — это фундамент для корректного бухгалтерского и налогового учета. Любые ошибки на этом этапе могут привести к искажению финансовой отчетности и неверному расчету налогов.»

3. создание элемента справочника «нематериальные активы и расходы на НИОКР»

Для каждого товарного знака, который вы принимаете к учету, необходимо создать отдельный элемент в справочнике «Нематериальные активы и расходы на НИОКР».

- Перейдите в раздел «НМА и НИОКР» -> «Справочники и настройки» -> «Нематериальные активы и расходы на НИОКР».

- Нажмите кнопку «Создать».

- Заполните основные поля:

- Наименование: Укажите полное название товарного знака (например, «Товарный знак «Мой Бренд»»).

- Код: Присвойте уникальный код.

- Группа НМА: Выберите соответствующую группу (например, «Товарные знаки и знаки обслуживания»). Если такой группы нет, создайте ее.

- Вид НМА: Укажите «Товарный знак».

- Срок полезного использования (СПИ): Укажите срок, в течение которого актив будет приносить экономические выгоды. Для товарных знаков, как правило, это 10 лет, но может быть и иной срок, если он обоснован (например, до даты окончания действия лицензионного договора).

Иллюстрация: Концептуальное изображение заполненной карточки нематериального актива в программе 1С, демонстрирующее ключевые поля для ввода данных о товарном знаке.

4. документ «принятие к учету НМА»

Основным документом для отражения товарного знака в учете является «Принятие к учету НМА».

- Перейдите в раздел «НМА и НИОКР» -> «Учет НМА» -> «Принятие к учету НМА».

- Нажмите кнопку «Создать».

- Заполните следующие поля:

- Вид операции: Выберите «Объекты НМА».

- Дата документа: Укажите дату, когда товарный знак фактически принят к учету. Обычно это дата получения свидетельства о регистрации или дата, когда все расходы по его приобретению были сформированы.

- Событие: Выберите «Принятие к учету».

- Нематериальный актив: Выберите созданный ранее элемент из справочника.

- Счет учета: Автоматически подставится 04.01 «Нематериальные активы организации».

- Счет затрат: Укажите счет, на котором были собраны затраты на приобретение (08.05).

- Первоначальная стоимость: Сумма, сформированная на счете 08.05.

- Срок полезного использования (в месяцах): Укажите срок, который был определен ранее.

- Порядок учета (БУ): Выберите «Начисление амортизации».

- Способ начисления амортизации (БУ): Обычно «Линейный способ».

- Счет начисления амортизации (БУ): 05 «Амортизация нематериальных активов».

- Счет затрат по амортизации (БУ): Укажите счет, на который будет относиться амортизация (например, 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Издержки обращения» и т.д., в зависимости от использования товарного знака).

- Порядок учета (НУ): Аналогично бухгалтерскому учету, если нет отличий.

- Срок полезного использования (НУ): Аналогично бухгалтерскому учету.

- После заполнения всех полей, проведите документ. Проводки, сформированные документом, перенесут стоимость товарного знака со счета 08.05 на счет 04.01 и начнут процесс начисления амортизации со следующего месяца.

«Выбор правильного счета затрат для амортизации критически важен, так как он определяет, на какие виды деятельности будут относиться расходы по использованию товарного знака, что влияет на себестоимость и финансовый результат.»

5. проверка проводок и регистров

После проведения документа «Принятие к учету НМА» обязательно проверьте сформированные проводки и записи в регистрах. Основные проводки будут выглядеть так:

- Дебет 04.01 Кредит 08.05 – на сумму первоначальной стоимости товарного знака.

Также будут сделаны записи в специальных регистрах накопления, которые используются для расчета амортизации и формирования налоговых деклараций. Убедитесь, что все данные отражены корректно, и товарный знак появился в отчетах по нематериальным активам.

Начисление амортизации и дальнейший учет товарного знака в 1с

После успешного принятия товарного знака к учету на счете 04 «Нематериальные активы» начинается процесс его амортизации. Амортизация — это систематическое распределение первоначальной стоимости нематериального актива на расходы организации в течение срока его полезного использования. Этот процесс позволяет равномерно переносить стоимость актива на себестоимость продукции (работ, услуг) или на общехозяйственные расходы, что влияет на финансовый результат и налогооблагаемую базу.

Принципы начисления амортизации товарного знака

В бухгалтерском учете Российской Федерации (согласно ПБУ 14/2007 «Учет нематериальных активов») для товарных знаков чаще всего применяется линейный способ начисления амортизации. Это означает, что сумма амортизации определяется равномерно в течение всего срока полезного использования актива. Сумма ежемесячной амортизации рассчитывается как первоначальная стоимость, деленная на срок полезного использования в месяцах.

«Амортизация товарного знака — это не просто бухгалтерская проводка, а механизм, позволяющий корректно отражать износ интеллектуального актива и распределять его стоимость по периодам, в которых он приносит экономические выгоды.»

Важно помнить, что начисление амортизации начинается с первого числа месяца, следующего за месяцем принятия актива к бухгалтерскому учету, и прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости или выбытия актива.

Автоматическое начисление амортизации в 1с

1С: Бухгалтерия автоматизирует процесс начисления амортизации нематериальных активов. Это происходит в рамках выполнения регламентных операций закрытия месяца.

- Перейдите в раздел «Операции» -> «Закрытие месяца».

- Выберите месяц, за который необходимо выполнить закрытие.

- Нажмите кнопку «Выполнить закрытие месяца».

- В списке регламентных операций будет пункт «Начисление амортизации и износа НМА». Убедитесь, что эта операция выполнена успешно.

При выполнении этой операции 1С автоматически формирует проводки по начислению амортизации: Дебет счета затрат (например, 20, 26, 44) Кредит счета 05 «Амортизация нематериальных активов». Сумма амортизации будет рассчитана исходя из первоначальной стоимости и срока полезного использования, указанных при принятии к учету.

Особенности учета товарного знака после принятия

Жизненный цикл товарного знака в учете не ограничивается только его принятием и амортизацией. Могут возникать различные события, требующие дополнительного отражения в 1С.

Изменение срока полезного использования (СПИ)

В некоторых случаях срок полезного использования товарного знака может быть пересмотрен. Например, если появились новые данные, существенно влияющие на период, в течение которого товарный знак будет приносить экономические выгоды. В 1С это отражается документом «Изменение параметров НМА» (раздел «НМА и НИОКР» -> «Учет НМА»). При изменении СПИ пересчитывается сумма ежемесячной амортизации на оставшийся срок.

Обесценение нематериальных активов

Если возникают признаки того, что балансовая стоимость товарного знака превышает его возмещаемую стоимость (например, из-за потери популярности бренда, появления сильных конкурентов, изменения законодательства), может потребоваться его обесценение. Процедура обесценения НМА в 1С отражается документом «Обесценение НМА», который позволяет скорректировать балансовую стоимость актива и признать убыток от обесценения.

Выбытие товарного знака

Товарный знак может выбыть из состава активов по различным причинам:

- Продажа: Передача исключительных прав на товарный знак другому лицу. Оформляется документом «Передача НМА».

- Безвозмездная передача: Передача прав безвозмездно. Оформляется аналогично, но без указания суммы реализации.

- Истечение срока действия: Если срок действия регистрации истек и не был продлен. Оформляется документом «Списание НМА».

- Ликвидация: В случае прекращения деятельности компании или отказа от использования товарного знака. Оформляется документом «Списание НМА».

При выбытии товарного знака его остаточная стоимость (первоначальная стоимость минус накопленная амортизация) списывается на прочие расходы, а накопленная амортизация — на уменьшение первоначальной стоимости.

«Грамотное управление жизненным циклом товарного знака в 1С — от принятия до выбытия — позволяет не только соблюдать учетные правила, но и получать актуальную информацию о состоянии ваших нематериальных активов для принятия стратегических решений.»

Отчетность по нематериальным активам в 1с

1С предоставляет широкий набор отчетов для анализа состояния и движения нематериальных активов, включая товарные знаки. Эти отчеты помогают контролировать правильность учета, отслеживать амортизацию и формировать данные для финансовой отчетности.

- Оборотно-сальдовая ведомость (ОСВ) по счету 04 «Нематериальные активы» и 05 «Амортизация нематериальных активов»: Позволяет увидеть начальное и конечное сальдо, а также обороты по дебету и кредиту этих счетов за выбранный период. Это основной отчет для контроля за движением НМА.

- Ведомость амортизации НМА: Детализированный отчет, показывающий первоначальную стоимость, срок полезного использования, накопленную амортизацию и ежемесячные суммы амортизации по каждому нематериальному активу.

- Инвентарная книга НМА: Формирует список всех нематериальных активов с их основными характеристиками, датами принятия к учету и выбытия.

- Анализ счета 04 и 05: Позволяет детализировать обороты и остатки по субсчетам, контрагентам, документам и другим аналитическим разрезам.

Регулярный анализ этих отчетов позволяет своевременно выявлять ошибки в учете, контролировать начисление амортизации и получать полную картину о состоянии интеллектуальной собственности компании.

Понимание этих сценариев и умение работать с соответствующими документами в 1С критически важны для поддержания актуального и достоверного учета нематериальных активов.

Налоговые аспекты и частые ошибки при учете товарного знака в 1с

Корректный учет товарного знака в 1С не ограничивается лишь бухгалтерскими проводками. Он тесно связан с налогообложением, поскольку расходы на приобретение и амортизацию нематериальных активов напрямую влияют на расчет налога на прибыль, а операции с НМА могут затрагивать и НДС. Понимание этих нюансов, а также знание типичных ошибок, позволяет избежать претензий со стороны налоговых органов и оптимизировать налоговую нагрузку.

Учет товарного знака для целей налога на прибыль

Для целей налога на прибыль товарный знак также признается амортизируемым нематериальным активом, если его первоначальная стоимость превышает 100 000 рублей (актуально для 2025 года и последующих периодов, если лимит не будет изменен) и срок полезного использования составляет более 12 месяцев. Основное отличие от бухгалтерского учета заключается в возможном расхождении в определении срока полезного использования и методах начисления амортизации.

Согласно Налоговому кодексу РФ (ст. 258 НК РФ), срок полезного использования нематериальных активов определяется налогоплательщиком исходя из срока действия патента, свидетельства и (или) из других ограничений сроков использования объектов интеллектуальной собственности. Если срок полезного использования невозможно определить из договора или законодательства, то он устанавливается налогоплательщиком самостоятельно, но не может быть менее двух лет. В случае с товарными знаками, при отсутствии возможности определить срок полезного использования, он принимается равным 10 годам.

«Налоговый учет товарного знака в 1С требует особого внимания к деталям, поскольку любые расхождения с бухгалтерским учетом могут привести к возникновению временных разниц и необходимости применения ПБУ 18/02.»

В 1С: Бухгалтерия предусмотрена возможность ведения параллельного учета для целей бухгалтерского и налогового учета. При принятии к учету НМА (как было описано ранее), вы заполняете отдельные поля для БУ и НУ, что позволяет системе автоматически рассчитывать амортизацию по разным правилам и формировать необходимые проводки для ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Это особенно важно для крупных компаний, где расхождения между БУ и НУ могут быть существенными.

НДС при приобретении и использовании товарного знака

Операции с товарными знаками могут быть объектом обложения НДС. При приобретении товарного знака, если поставщик является плательщиком НДС и выставляет счет-фактуру, сумма входного НДС может быть принята к вычету в общем порядке, при соблюдении всех условий, предусмотренных НК РФ (товарный знак приобретен для операций, облагаемых НДС, принят к учету, имеется правильно оформленный счет-фактура).

В 1С сумма НДС, предъявленная поставщиком, отражается при поступлении услуг или НМА на счет 19 «НДС по приобретенным ценностям». Затем, при проведении документа «Формирование записей книги покупок» или вручную, НДС принимается к вычету проводкой Дебет 68.02 Кредит 19.03.

Если в дальнейшем вы предоставляете право использования товарного знака по лицензионному договору (роялти), то эти услуги по общему правилу облагаются НДС по ставке 20% (актуально для 2025 года). В 1С это отражается при формировании документов реализации услуг (актов) и выставлении счетов-фактур.

Распространенные ошибки при учете товарного знака и как их избежать

Несмотря на автоматизацию процессов в 1С, существует ряд типичных ошибок, которые могут привести к искажениям в учете и налоговым рискам:

- Неправильное формирование первоначальной стоимости: Забытые или, наоборот, необоснованно включенные расходы в первоначальную стоимость. Важно включать только те затраты, которые непосредственно связаны с приобретением и регистрацией ТЗ.

- Ошибочное определение срока полезного использования: Установка неверного СПИ как в БУ, так и в НУ. Это напрямую влияет на сумму амортизации и, как следствие, на финансовый результат и налогооблагаемую базу.

- Отсутствие или несвоевременное продление регистрации: Товарный знак имеет ограниченный срок действия. Если он не продлен, он теряет правовую охрану и перестает быть активом. В 1С это должно быть отражено как списание НМА.

- Неправильное отнесение амортизации на счета затрат: Выбор неверного счета затрат (20, 26, 44) может исказить себестоимость продукции или финансовый результат по видам деятельности.

- Игнорирование ПБУ 18/02: Некорректное отражение временных разниц между БУ и НУ, что приводит к ошибкам в расчете отложенных налоговых активов и обязательств.

- Отсутствие подтверждающих документов: Отсутствие свидетельства о регистрации, договоров с патентными поверенными, платежных документов. Без них учет товарного знака может быть оспорен.

«Ключ к безупречному учету товарного знака в 1С лежит в скрупулезной проверке каждого этапа: от формирования первоначальной стоимости до ежемесячного начисления амортизации и своевременного продления регистрации.»

Советы экспертов по оптимизации учета ТЗ в 1с

Чтобы минимизировать риски и обеспечить эффективный учет товарных знаков в 1С, следуйте этим рекомендациям:

- Создайте внутренний регламент: Разработайте четкий порядок действий для всех этапов учета товарного знака, от сбора документов до отражения в 1С.

- Регулярно сверяйте данные: Периодически проводите сверку данных бухгалтерского и налогового учета по НМА, используя отчеты 1С (например, «Анализ состояния налогового учета по налогу на прибыль»).

- Обучайте персонал: Убедитесь, что сотрудники, работающие с 1С и отвечающие за учет НМА, хорошо знакомы с законодательством и функционалом программы.

- Следите за сроками: Ведите календарь сроков действия регистрации товарных знаков, чтобы своевременно принимать решения о продлении или списании. В 1С можно настроить напоминания.

- Консультируйтесь с юристами и аудиторами: При возникновении сложных или нестандартных ситуаций, связанных с интеллектуальной собственностью, обращайтесь за профессиональной помощью.

- Используйте аналитику 1С: Настройте дополнительные субконто для детализации учета НМА, например, по проектам, подразделениям или видам продукции, если это применимо к вашему бизнесу.

Применение этих советов поможет не только обеспечить соответствие учета законодательным требованиям, но и превратить данные о товарных знаках в полезный инструмент для управления бизнесом.

Автоматизация учета товарных знаков в 1с: дополнительные возможности и перспективы

Современные версии 1С предлагают не только базовый функционал для учета нематериальных активов, но и ряд дополнительных возможностей, которые могут значительно упростить работу с товарными знаками, повысить эффективность управления интеллектуальной собственностью и снизить риски. В 2025 году, когда бизнес все больше ориентируется на комплексную автоматизацию, использование этих функций становится особенно актуальным.

Интеграция с внешними сервисами и базами данных

Хотя 1С сама по себе является мощным инструментом, ее функционал может быть расширен за счет интеграции с внешними системами. Например, теоретически возможна интеграция с базами данных Роспатента (при наличии соответствующих API и разрешений), что позволило бы автоматически получать информацию о статусе заявок, сроках действия регистраций и других важных данных. Это значительно сократило бы ручной ввод информации и минимизировало бы риск ошибок, связанных с человеческим фактором. На данный момент такая прямая интеграция не является стандартной функцией 1С, но может быть реализована через доработки или сторонние решения.

Также перспективным направлением является интеграция с системами электронного документооборота (ЭДО). Это позволяет хранить все подтверждающие документы (свидетельства, договоры, акты) в электронном виде, привязывая их непосредственно к карточке нематериального актива в 1С. Такой подход обеспечивает быстрый доступ к документации и повышает прозрачность учета.

Аналитика и планирование на основе данных 1с

Данные, накопленные в 1С по товарным знакам, могут служить основой для глубокой аналитики и стратегического планирования. Например:

- Анализ структуры затрат: Отчеты по счету 08.05 позволяют детально изучить, какие расходы формируют первоначальную стоимость товарных знаков, и оптимизировать их в будущем.

- Прогнозирование амортизационных отчислений: Зная сроки полезного использования и первоначальную стоимость, можно прогнозировать будущие амортизационные расходы, что важно для финансового планирования и бюджетирования.

- Оценка эффективности инвестиций: Сопоставление затрат на приобретение и поддержание товарных знаков с экономическими выгодами, которые они приносят (например, рост продаж, узнаваемость бренда), позволяет оценить рентабельность инвестиций в интеллектуальную собственность.

- Управление портфелем интеллектуальной собственности: Для компаний с большим количеством товарных знаков 1С может стать централизованным хранилищем информации, позволяющим отслеживать весь портфель, выявлять неиспользуемые или устаревшие активы, а также планировать новые регистрации.

«1С — это не просто бухгалтерская программа, это мощный аналитический инструмент, способный предоставить ценные данные для стратегического управления интеллектуальной собственностью компании.»

Управление рисками и комплаенс

Корректный учет товарных знаков в 1С является важной частью системы управления рисками и обеспечения комплаенса (соответствия законодательству). Своевременное отражение всех операций, контроль сроков действия и правильное начисление амортизации помогают избежать следующих рисков:

- Налоговые риски: Штрафы за неверный расчет налога на прибыль из-за ошибок в амортизации или необоснованного включения расходов.

- Юридические риски: Потеря правовой охраны товарного знака из-за несвоевременного продления регистрации, что может привести к его неправомерному использованию конкурентами.

- Финансовые риски: Искажение финансовой отчетности, что может повлиять на оценку компании инвесторами или кредиторами.

1С, при правильной настройке и регулярном обновлении, помогает минимизировать эти риски, предоставляя актуальную и достоверную информацию для принятия управленческих решений.

«Инвестиции в интеллектуальную собственность требуют столь же тщательного учета, как и инвестиции в материальные активы. 1С предоставляет надежную основу для этого, обеспечивая прозрачность и контроль.»

Часто задаваемые вопросы (FAQ) по учету товарного знака в 1с

Можно ли принять товарный знак к учету, если он еще не зарегистрирован?

Нет, для того чтобы товарный знак был признан нематериальным активом и принят к учету в 1С, он должен быть юридически оформлен, то есть пройти государственную регистрацию в Роспатенте и получить соответствующее свидетельство. До этого момента все расходы, связанные с его созданием или приобретением, могут учитываться на счете 08 «Вложения во внеоборотные активы» как незавершенные капитальные вложения.

Как определить срок полезного использования товарного знака для учета в 1с?

Срок полезного использования товарного знака определяется исходя из срока действия исключительного права, указанного в свидетельстве о регистрации (обычно 10 лет с возможностью продления). Если срок действия не определен, или вы планируете использовать его дольше, чем 10 лет, то для бухгалтерского учета вы устанавливаете его самостоятельно, исходя из ожидаемого периода получения экономических выгод. Для налогового учета, если срок невозможно определить, он принимается равным 10 годам.

Что делать, если товарный знак был разработан собственными силами компании?

Если товарный знак разработан собственными силами, его первоначальная стоимость будет формироваться из всех прямых затрат на его создание и регистрацию: заработная плата сотрудников, участвовавших в разработке, отчисления на социальное страхование, расходы на материалы, услуги сторонних организаций (например, дизайнеров), государственные пошлины. Все эти расходы также собираются на счете 08.05 «Приобретение нематериальных активов» до момента регистрации и принятия к учету.

Можно ли изменить первоначальную стоимость товарного знака после его принятия к учету в 1с?

Как правило, первоначальная стоимость нематериального актива не подлежит изменению после его принятия к учету, за исключением случаев достройки, дооборудования, модернизации или обесценения. В случае с товарным знаком это встречается крайне редко. Если были допущены ошибки при формировании первоначальной стоимости, их необходимо исправить путем сторнирования или дополнительных проводок, в зависимости от характера ошибки и периода ее обнаружения.

Какие отчеты в 1с помогут контролировать учет товарных знаков?

Для контроля учета товарных знаков в 1С рекомендуются следующие отчеты: Оборотно-сальдовая ведомость по счетам 04 «Нематериальные активы» и 05 «Амортизация нематериальных активов», Ведомость амортизации НМА, Инвентарная книга НМА, а также Анализ счета 04 и 05. Эти отчеты позволяют отслеживать движение, остатки и начисление амортизации по каждому товарному знаку.